Le procès des tailles dans le Dauphiné

Un article de Daniel Hickey sur le procès des tailles dans le Dauphiné : les cahiers des villages et l’intégration des communautés rurales au sein de la contestation du Tiers État (1591‑1602)…

Dans un article récent Antoine Follain et Gilbert Larguier soutiennent qu’« un impôt modéré soude une communauté de contribuables. Un impôt excessif la déchire, particulièrement en régime de taille personnelle… »(1). L’étude qui suit va approfondir cette thèse en se servant du débat qui se déroule dans le Dauphiné entre 1547 et 1639, débat déclenché par la contestation visant à remplacer le régime de taille personnelle et connu comme « le procès des tailles »(2). Les plaintes du Tiers État seront au cœur de cette analyse car c’est celui-ci qui déclenche la contestation. En effet, ses dirigeants soutiennent que même si la distribution des tailles sur le territoire demeure stable entre les communautés en terme de pourcentage, le système de taille personnelle permet aux exemptés de chaque bourg et village de s’accaparer des meilleures parcelles de terre et de les faire retirer du cadastre. Par conséquent, la répartition fiscale entre les habitants est déstabilisée et le poids des taxes supportées par les roturiers augmente.

À trois reprises au cours des XVIe et XVIIe siècles, soit en 1540-1554, 1574-1583 et 1591-1639, la pression fiscale dans le Dauphiné a engendré des demandes de la part des dirigeants du Tiers pour que le régime de taille personnelle soit changé. Dans ce texte, la troisième période fera l’objet d’une attention toute particulière car elle donne lieu à une argumentation « inédite » pour l’époque. En effet, cherchant à intégrer les communautés rurales dans cette phase de la contestation, les dirigeants du Tiers vont faire appel aux villages dans le but de produire des cahiers illustrant, chiffres à l’appui, ce qu’ils perçoivent comme étant les injustices du système.

En examinant cette contestation et cette documentation assez exceptionnelles, l’étude se déploie selon deux axes fondamentaux : d’abord, un survol de la contestation générale des institutions dauphinoises qu’engendrent les ponctions fiscales accrues, puis l’effort entrepris par les communautés rurales, à partir de 1598, pour fournir des preuves statistiques contre ce qu’elles considèrent comme un impôt excessif.

Figure 1. Le Dauphiné vers la fin du XVIe siècle

I. La contestation générale des institutions dauphinoises

A. Un contexte d’aggravation de la pression fiscale

L’accroissement de la pression fiscale par la Couronne demeure un des principaux facteurs à la source de la contestation des structures politiques et fiscales de la province. Les guerres civiles et religieuses (1560-1598), la guerre savoyarde (1592-1601), les dernières guerres contre les Huguenots (1618-26) et ultérieurement la guerre de Trente Ans et ses suites, accroissent constamment les besoins fiscaux de l’État et entraînent, par conséquent, de nouvelles et lourdes taxes pour les habitants taillables de la province. L’analyse de L. Scott Van Doren d’après les levées de tailles envoyées aux villes et aux villages de la province permet de reconstituer les sommes votées annuellement au titre de la taille par les États de Dauphiné de 1530 à 1628. Exprimé en quartals de blé – soit en valeur réelle –, le tracé de la courbe de la taille laisse voir une augmentation dramatique des impositions à la fin du XVIe siècle et au début du XVIIe siècle, avec son point culminant dans les années de guerre de 1589 à 1596 (voir graphique 1) (3).

Outre cette augmentation de la taille, l’examen attentif de la question fiscale éclaire une nette tendance à la création de nouvelles taxes comme la taille extraordinaire ou l’introduction de méthodes inédites de calcul des taxes. Normalement en Dauphiné, pays d’États, la levée annuelle de la taille doit être demandée par les représentants du roi lors d’une réunion formelle des États provinciaux. Ils débattent alors de la demande, réduisant parfois le montant requis en réclamant généralement des faveurs en retour de son adoption. Pendant les épisodes guerriers, toutefois, les besoins financiers sont tels que la Couronne recherche sans cesse des formules nouvelles et originales soit pour contourner les réductions effectuées par les États, soit, tout simplement, pour adjoindre à la levée des montants additionnels non approuvés par les États. Parmi ces méthodes, s’inscrit la demande de 1572 d’une levée additionnelle transmise par la Couronne directement au Parlement de Grenoble plutôt qu’aux États. Cette procédure se répète en 1577, 1580, 1590 et 1591 (4).

Graphique 1. Levées de tailles annuelles exprimées en quartals de blé

Certes, les États protestent contre des méthodes si peu orthodoxes de faire approuver des tailles. Toutefois, en 1576, ils commettent une erreur. En acceptant de « soudoyer » l’engagement de deux mille hommes de pied pour quatre mois, les États attachent une clause permettant au lieutenant général de lever des tailles additionnelles « s’il y avait besoin » (5). Sans tarder, en novembre 1577, cette clause est invoquée pour faire approuver une levée s’élevant à trois fois la somme approuvée par les États. Pendant la décennie suivante, la Couronne n’hésite pas à se servir de cette clause (6). L. Scott Van Doren qualifie cette propension de la Couronne et de ses officiers à recourir à des procédures aussi diverses que totalement illégales pour atteindre leurs objectifs fiscaux d’amorce de « l’absolutisme fiscal ». Ces interventions constituent les prémices d’une réaction en chaîne qui incite la Couronne à s’impliquer davantage dans les affaires de la province.

Remise en cause des structures politiques et fiscales

Le point de départ de cette réaction en chaîne touche à la structure même de la perception de la taille. Ainsi, bien que la demande initiale de taille émane de la Couronne, ce sont les États du Dauphiné qui l’approuvent, en répartissant la levée entre les différents villages, villes et mandements (divisions administratives locales) de la province. Ensuite, ils reçoivent les montants perçus par les collecteurs. Ils autorisent des levées jugées excessives et dont la répartition semble injuste au Tiers État et aux agglomérations urbaines et rurales. Les États deviennent alors une cible idéale pour toute contestation. Les griefs du Tiers sont particulièrement virulents à l’endroit de la procédure d’imposition. Ils visent en premier lieu le système de taille personnelle, base fiscale de la province, qui permet aux groupes privilégiés, bénéficiant d’exemptions, d’augmenter leur assise foncière par l’acquisition des fonds taillables appartenant à des roturiers. Ensuite, ils attaquent le système de répartition des tailles effectuée par les commis du pays, sous-comité des États provinciaux, où les communautés rurales n’ont aucune représentation. Enfin, ils critiquent les procédures qui permettent aux deux premiers ordres de défaire constamment les propositions et les griefs du Tiers.

Dans le système de taille personnelle contesté par le Tiers, impositions ou exemptions sont fondées sur le statut personnel de chaque propriétaire au moment de la levée de la taille. Ainsi, le roturier paie la taille alors qu’un noble, un clerc ou un roturier favorisé par une exemption ne paie rien. À l’instar du système de la taille personnelle usité dans le nord de la France, le statut social de chaque propriétaire devient le critère discriminant (7). Ce mode d’évaluation des impositions fiscales au cas par cas diffère nettement de celui de la Provence, du Languedoc et du bailliage des Montagnes du Dauphiné. Dans ces régions, la taille réelle s’applique selon un système d’évaluation dérivé des codifications écrites du droit romain. Sous ce régime de taille réelle, à une certaine date, toutes les propriétés foncières de chaque village sont classées en fonction du statut social de leur propriétaire. Elles sont désignées terres nobles et exemptes de taille ou terres roturières, donc taillables. Ce classement fonde l’assise du cadastre du village. Par la suite, les parcelles sont taxées ou exemptées en fonction de ce classement, sans tenir compte des changements subséquents de statut social des propriétaires.

B. Montée de la contestation

À partir des années 1570, les représentants des villes et des villages commencent à contester fortement les augmentations fiscales. Lors d’assemblées des villages et des régions, ils préparent des cahiers de doléances où ils soutiennent ne rien devoir au roi parce qu’au moment de l’acquisition du Dauphiné par la Couronne de France, en 1349, cette dernière a accepté le « Statut delphinal », un texte confirmant les « libertés » de la province et stipulant, notamment, que des taxes directes et régulières ne devraient jamais être imposées aux roturiers qui y vivent (8). En même temps, les membres du Tiers réalisent qu’il s’avère impossible d’éliminer totalement un système de taxes implanté depuis le XIVe siècle. Comme élément de compromis, ils proposent en 1579, dans un cahier rédigé par Jean de Bourg, rien de moins que l’abandon du système de taille personnelle et l’adoption de la taille réelle pour l’ensemble de la province (9). Les représentants du Tiers arguent que ce changement aurait l’avantage de stabiliser la base fiscale de la province et d’éliminer les injustices les plus flagrantes causées par les acquisitions de parcelles roturières par des membres du groupe des exemptés.

Ils font alors référence aux agissements des nobles, faux nobles et capitaines de guerre qui réclament, selon eux, des exemptions fiscales à la suite de l’achat massif des meilleures parcelles rurales à des paysans endettés par les crises économiques liées aux guerres civiles et religieuses (10). Ces terres nouvellement acquises par des « exemptés » sont évidemment éliminées du rôle de taxes des villages. Ce geste pénalise l’ensemble des propriétaires taillables puisque, dans le système dauphinois, la part des tailles à payer par chaque village dépend du nombre de feux homologués lors de la révision des feux effectuée vers le milieu du XVe siècle. Le calcul de la quote-part villageoise tient également compte de la superficie cultivée et de la qualité des terres. Comme la part à verser par le village demeure fixe, l’acquisition de parcelles taillables par les privilégiés ou des exemptés entraîne une réduction du nombre de parcelles et d’habitants taillables et, par voie de conséquence, un accroissement de la somme à verser par les taillables restants.

Désunion du Tiers

Pourtant, le Tiers État aussi est divisé devant les enjeux de la répartition fiscale. Les représentants des dix villes de la province ont leur place à la table des répartitions de la taille, les commis du pays, où ils défendent les intérêts des citadins. Certains de ces intérêts se heurtent aux taillables ruraux. Traditionnellement, les citadins bénéficient d’exemptions pour leurs achats à la campagne. Henri II abroge cette exemption au cours de la première phase de la contestation fiscale en 1548, mais les villes n’acceptent jamais le règlement et il ne s’applique que difficilement (11). Plusieurs questions se posent alors : est-ce que les citadins doivent être imposés dans leur ville de résidence pour leurs biens ruraux ? Les propriétaires de ces biens sont-ils obligés de contribuer à la fois aux tailles ordinaires et extraordinaires imposées dans les villages où leurs biens sont situés ? Doivent-ils participer aussi aux dépenses de ces villages lors de l’achat de grain, de bétail et des fournitures exigés par les soldats et les armées de passage ?

Les confrontations au sein du Tiers entre les délégués des villes et des villages sur ces questions aboutissent, en 1550 et à nouveau en 1576, à la demande des ruraux de désigner un commis distinct pour les représenter lors de la répartition de la taille. Les divisions internes sur ces questions sont en partie responsables de l’échec du premier mouvement de contestation de la taille personnelle en 1554 quand certains représentants du Tiers ont signé un « accord » imposé par un représentant du roi et les ordres privilégiés. Dans la deuxième phase de la contestation des tailles en 1574, les mêmes problèmes resurgissent et les villages enregistrent deux acquis majeurs. D’abord, le commis gagné dans la foulée des débats et propositions soumises aux États au cours des années 1570 et spécifiquement dans un cahier rédigé en 1576 (12). Lors des discussions entourant cette proposition, les villes semblent avoir cédé et les États de 1578 autorisent la création du commis supplémentaire (13). Ensuite, après les violences qui marquent la fin des négociations de cette phase, soit le célèbre Carnaval de Romans de 1579-1580 (14), les dirigeants du Tiers essayent de refaire leur unité et dans un accord négocié à Romans en 1583, les villes abandonnent leurs prétentions sur les biens ruraux possédés par leurs habitants (15). Avec ces concessions faites à la veille de l’aggravation des hostilités dans les années 1580 et 1590 et de la subséquente montée en flèche de la ponction fiscale, l’unité du Tiers s’est imposée afin de reprendre la contestation des tailles à partir de 1591.

Les répercussions des augmentations fiscales sur les taillables sont donc directement responsables de la montée des tensions au sein des institutions dauphinoises qui opposent Tiers État et ordres privilégiés, villages et villes, ruraux et commis du pays. Ces tensions dominent tous les débats, à partir des années 1590, quand les ponctions fiscales approchent de leur sommet (voir graphique 1). Les différends entre les groupes qui bénéficient des exemptions et les membres du Tiers, y compris l’élite, qui voient leur statut et leurs possibilités d’avancement remis en cause, paralysent les réunions annuelles des États. Ces différends empêchent même le vote sur les levées de taille forçant la Couronne à intervenir régulièrement pour rétablir l’ordre. Pour dénouer l’impasse, Henri IV accepte d’entendre les griefs du Tiers lors d’une séance à Lyon en 1595 et, par la suite, le Conseil d’État accepte d’entendre leurs plaintes contre les ordres privilégiés (16). Le lieu de contestation se transporte de l’assemblée annuelle des États provinciaux au tribunal du Conseil d’État alors que le type d’argumentation se transforme aussi. Le Tiers cherche par tous les moyens à produire plaidoyers et documentation pour appuyer sa cause devant les juristes.

Les actions menées par les dirigeants du Tiers lors de ce virage dans la contestation peuvent être examinées à partir de trois éléments importants dans les fonds d’archives laissés par le procès des tailles. D’abord, les sources officielles (procès-verbaux des réunions des États provinciaux, arrêts, édits, décrets et règlements imposés par le Roi en 1602 et 1639). Ensuite, les brochures de propagande reproduisant souvent les plaidoyers livrés par les avocats des deux parties devant la cour du Roi, lors des réunions des États ou devant le Parlement. Enfin, les cahiers recueillis auprès des communautés villageoises par le Tiers État. Ces dernières sources seront privilégiées pour expliquer les fondements de la contestation rurale.

II. Les cahiers des communautés rurales à partir de 1598

A. Lancement d’une nouvelle enquête

Même si la phase de contestation qui a démarré en 1591 devant les États provinciaux est dominée par les délégués de l’Assemblée des dix villes qui représentent l’élite urbaine, au cours de la décennie les communautés rurales se regroupent pour faire entendre leur voix (17). Autour de leur nouveau commis, Claude Brosse, elles recommencent à jouer un rôle important. C’est vers 1598 que les villages semblent avoir élu Claude Brosse au poste de commis, poste occupé jusque là par Raymond Chaliat. Réélu en novembre 1601, Brosse se rendait à Paris pour plaider le cas des communautés rurales devant le conseil du Roi (18).

L’ Advertissement pour le Tiers Estat de Daulphiné…

Brosse donne un nouveau dynamisme à la cause rurale et à l’argumentation du Tiers. Voulant mieux asseoir leur cas, il participe, dès son élection, à la décision de demander à toutes les communautés de la province de préparer des cahiers à partir de leurs états financiers. Dans une brochure, Advertissement pour le Tiers Estat de Daulphiné, publiée pour aider à la préparation de ces documents, les avocats du Tiers commencent par la traditionnelle invocation à Dieu et au roi :

« D’autant que le souverain et principal remède en tous affaires, dépend de Dieu, il faut avoir recours à lui par prières aumônes, et jeunes, à ce qu’il lui plaise avoir pitié de l’affliction de son pauvre peuple, donner santé et longue vie au Roi, l’inspirer et Messeigneurs de son Conseil à lui faire bonne et prompte justice. Et à cet effet, feront dire en général et en particulier les prières qui pour ce faire ont été dressé et imprimées. »(19)

Par la suite, l’Advertissement donne aux consuls et secrétaires ou aux châtelains et greffiers des communautés des directives précises pour préparer les cahiers demandés. Selon l’article 1, ils doivent préparer un premier cahier où ils notent le nom des consuls élus depuis 1518. Dans un second cahier, article 2, il est demandé d’inscrire les achats depuis 1518 de terres roturières par les nobles ou « affranchis » qui font perdre de la superficie taxable à la communauté. Dans l’article 3, les dirigeants demandent un troisième cahier faisant état des taxes perçues pour régler les tailles et impositions levées depuis les derniers douze ans. Enfin, dans un quatrième cahier, l’article 4 ordonne aux communautés de produire une liste des emprunts effectués par les consuls avec les montants et les noms des créanciers. Dans une deuxième brochure, les dirigeants envoient des prières aux communautés « pour impetrer Dieu, bonne et bref issue de leur procès et soulagement des grandes charges qu’ils portent ». Ces prières doivent être récitées chaque jour le matin pendant la messe (21).

Ce n’est pas la première fois que les dirigeants du Tiers demandent aux communautés de leur fournir des détails précis et chiffrés concernant la situation de plus en plus critique des villages devant l’impôt. Dans le même fonds documentaire où se trouvent les résultats de l’enquête de 1598-1599, on retrouve les efforts précédents en vue d’établir des cahiers semblables, mais dans ces cas, les dirigeants du Tiers n’avaient pas envoyé des directives aussi précises aux communautés. En 1572, les dirigeants du Tiers avaient sollicité une enquête surtout concentrée sur les communautés de la judicature de Viennois et de la Tour (65 réponses). En plus, il y avait une autre tentative en 1576 dans les régions de Saint-Marcellin et Viennois (19 réponses) et 43 cahiers ont été envoyés aux dirigeants du Tiers en 1596 à partir des communautés du Vibailliage de Graisivaudan (22).

Les données fournies par tous les cahiers avant 1598 sont terriblement inégales. Elles sont souvent caractérisées par des réponses qualitatives. Ainsi, dans le cahier de Montboucher en 1596, les consuls ne fournissent même pas les impositions exigées. Par ailleurs, sur la question des achats des privilégiés, après avoir précisé que la valeur taillable du terroir du mandement est de 1 630 livres 6 sols, ils se bornent à constater que « les nobles ou les soi disant nobles en visant de telles privilèges ont acquis et possédons dudit terroirs des parcelles apparemment roturiers et taillables, 260 livres 40 sols en des meilleurs fonds »(23). Les consuls de Montéléger adoptent la même approche, sauf qu’ils mesurent l’étendue des acquisitions en fonction de leur espace, constatant à partir d’une liste des exemptés que les prétendus exemptés possèdent 2 735 des 3 800 setiers du terroir. Encore une fois, le relevé des impositions est absent du cahier (24). Les problèmes d’interprétation et de comparaison posés par ces documents diminuent leur valeur comme preuve, ce qui a incité le commis des villages à recommencer l’exercice en rédigeant la brochure des directives publiées en 1598.

Les orientations données à la nouvelle enquête

Cette démarche fait partie des efforts de Claude Brosse pour convaincre ses collègues du Tiers de remettre l’accent sur la question de la souffrance de la paysannerie rurale et donc de réorienter leur argumentation contre la taille personnelle. Dans la contestation qui est reprise en 1591, les premières étapes voient les représentants de l’Assemblée des dix villes et leurs avocats à l’avant-scène. L’avocat Ennemond Marchier de Grenoble présente le cas du Tiers au Roi lors d’une séance à Lyon en 1595. Il est entouré de représentants citadins, Henri Martinon, procureur de Grenoble, Antoine Rambaud, avocat de Die, Aymar Pellison, avocat de Vienne, Achille Faure, bourgeois de Valence et Moyne Chabotel, avocat de Vienne. Ces hommes, clairement des bien nantis, participent à la contestation essentiellement pour protéger leurs acquis, pour freiner les augmentations fiscales qui remettent en cause leurs biens. Étant parmi les plus grands propriétaires non-exemptés de leurs villes, ils sont parmi les premiers affectés par la pression fiscale qui s’exerce surtout sur la propriété foncière (25).

Les interventions des avocats du Tiers en 1595 visent directement le rôle joué par les exemptions de la noblesse sur la fiscalité de la province, soutenant que, dans le contexte de hausse marquée de taxes, ces exemptions entraînent une surtaxe considérable sur les taillables du Tiers. Pour Marchier, la cause du Tiers s’oppose carrément à ces exemptions et à la noblesse civile et militaire qui les défend. Il note que…

« Certes, il y a longtemps que leurs menaces nous ont osté la parole, mais ce n’est pas que la douleur ne nous aye faict soubvent grincer les dents, voire les accuser de plus de cruaultés que nostre mal mesme… N’est-il plus raisonnable que là où le péril est commun, la perte comme l’intelligence soit de mesme mutuelle et commune entre tous. Que s’ils sont tenus comme par disposition de droict ils sont de la garde, reparation et fortification des villes, à bien plus forte raison de la province, de la perte de laquelle despend la perte entière de tout ce qu’ils ont ; et néanmoins, Sire, c’est nous seuls qui fortiffions nos villes, qui les embellissons, qui les conservons, y entretenons à nos despens les garnisons establies. En somme le miserable tiers estat supporte toutte le despense qui devroit estre perequee sur les trois ordres esgalement, ce qui semble d’aultant plus injuste que celuy qui se ressent de la commodité, doibt s’ayder a supporter les charges, ainsy qu’il se praticque aux provinces circonvoisines qui sont cadastré… De là Sire, naistra une merveilleuse utilité. L’Estat de vostre province. » (26)

Le discours de Marchier met définitivement l’accent sur l’attaque contre la noblesse et contre leurs exemptions. Mais, son discours fait peu d’allusions aux résultats désastreux de ces exemptions sur les acquisitions des affranchis dans les régions rurales.

C’est cet oubli que Claude Brosse souhaite réparer. Toutefois, loin d’être paysan ou même roturier, Brosse est lui-même un notable et même un noble du village d’Anjou, dans le Viennois. Ses titres de noblesse sont vagues, car, lors de ses apparitions dans le village à titre de parrain, il ne porte jamais de titre. Dans les documents du procès, il est souvent présenté comme châtelain d’Anjou et il prend part aux États-généraux de 1614 sous le titre de seigneur de Sérizin. Tout de même, la noblesse de Brosse est clairement appuyée dans son testament où il est qualifié d’« écuyer », qualité qu’il a probablement acquise en même temps que son poste de châtelain (27). Brosse fait partie de ce que Le Roy Ladurie appelle « les primitifs de l’égalité », avocats et notables qui épousent la cause du Tiers État quoique la cause de Brosse, les villages ruraux, est encore fort loin des intérêts de l’élite urbaine. Il devient le principal porte-parole des villages et, après 1610, du Tiers État dans son ensemble. À l’exception de la brève période dans les années 1620 où il est remplacé comme commis, à la suite des soupçons de collusion avec les agents du roi et les ordres privilégiés, il représente les communautés rurales à presque toutes les réunions des États provinciaux. Il est responsable de la rédaction d’une douzaine de cahiers de doléances entre 1602 et 1639, lorsque la décision est prise d’adopter la taille réelle dans le Dauphiné.

B. Analyse des cahiers

Les résultats de l’enquête de 1598 ordonnée par Brosse et les autres dirigeants du Tiers apparaissent dans les 46 cahiers fournis essentiellement par des communautés de la sénéchaussée de Valentinois (région aujourd’hui de la Drôme). Ils proviennent des régions des Baronnies, du Diois, du Valentinois et de Montélimar (28). Comme l’indique le cahier de Vaunaveys (29) ces documents tentent de répondre aux interrogations des dirigeants du Tiers contenues dans leur Advertissement. Pourtant, malgré les demandes claires et précises inscrites dans les directives, les cahiers manquent encore de rigueur (30). Ils répondent tous à la troisième question concernant les impositions et perquisitions effectuées dans les villages au cours des douze dernières années (les « rolles »). Souvent les consuls font même remonter leur liste à 1580, soit dix-huit ans en arrière. Quant à la dernière demande de fournir de l’information concernant les emprunts qu’ils devraient négocier, les dates de l’obligation et le créancier, presque tous les cahiers fournissent une réponse. Cependant, ces réponses sont souvent inégales. En fait, ces deux variables correspondent aux données contenues dans les comptes des villages et les réponses reprennent simplement les cahiers des trésoriers.

Les « preuves » relatives aux exemptés

Dans deux autres cahiers chaque communauté devait dresser la liste d’abord des nobles et ensuite des officiers et « tous autres prétendus exempts » qui ont acquis des biens et fonds des roturiers du village et cela depuis l’année 1518. Selon l’Advertissement, ces acquisitions devaient être fournies en seterées de terre, prés, vignes et bois pour que les données « soyent tous conformes ». En outre, les communautés doivent préciser quelle portion les propriétés en question représentent par rapport à la superficie de chaque village. Au cœur de la contestation fiscale, les réponses à cette demande restent vagues. Si tous les cahiers se penchent sur ce point, il y a beaucoup de confusion dans leurs réponses. Seulement dix sont capables de remonter à 1518 pour dresser leurs listes, la majorité donnent les acquisitions depuis les années 1570. Quant à la liste des acheteurs, le cahier de Vaunaveys, montre que les consuls étaient réticents à nommer les « prétendus exemptés », choisissant plutôt d’identifier des catégories de possessions telles que les terres et maisons laissées aux « hoirs » de Gentilhomme Pouson de Chassin, ou les biens entrés sur le cadastre des « forains » de Crest. Cette réticence à fournir les noms des « prétendus exemptés » s’explique peut-être par la crainte que les personnes accusées entament des procédures de justice contre les consuls comme cela s’était fait à Vaunaveys en 1588 (32).

Pour ajouter à cette confusion, même si la majorité des communautés suit les directives de l’Advertissement et cite la superficie des parcelles acquises en seterées, certaines comme Montclar, Loriol, Dieulefit et Mollans fournissent les achats suivant leur valeur au cadastre (en écus ou en sous) alors que Condorcet n’a pas rédigé un cahier sur les exemptés (33). Quant à la dimension de leurs acquisitions par rapport à la superficie totale du terroir, presque tous les cahiers citent un bilan total, mais ces bilans se basent sur des évaluations différentes et ils sont très divergents. Par exemple, Saint-Gervais cite les acquisitions de 710 seterées, représentant la sixième partie du mandemant, pour Montclar, Eurre et Vaunaveys, elles constituent presque la moitié, à Gigors elles atteignent la douzième partie, à Livron elles représentaient 1 et demi des 15 feux fiscaux, tandis qu’à Loriol leur poids est de 1 quart des 9 trois-quarts de feux (34). Toute cette démarche visant à produire un calcul unique pour les acquisitions des nobles et des anoblis est compliquée par le fait que l’Advertissement fait la demande, un peu redondante, que les anoblis soient énumérés dans un cahier à part, spécifiant leurs fonctions, les états de leurs enfants et descendants aussi bien que leurs acquisitions. Cette demande pour un cahier séparé est souvent ignorée par les communautés qui vont plutôt présenter à l’exemple de Vaunaveys un cahier unique des biens possédés par les nobles et par les prétendus exemptés.

Les « preuves » relatives à la surcharge fiscale

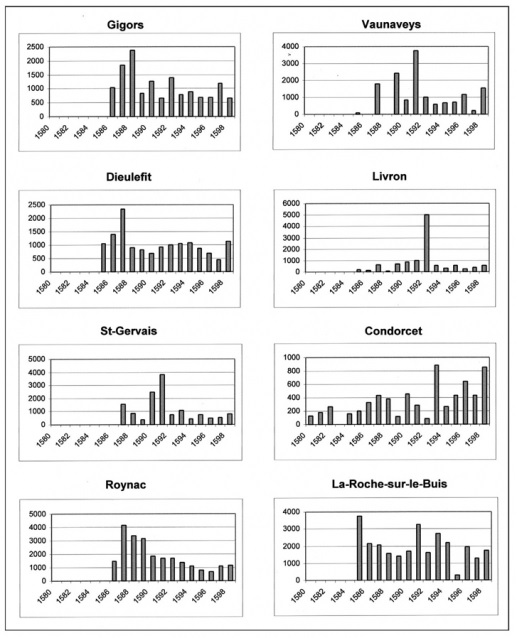

Quant à la demande concernant les tailles et impositions – celle pour laquelle il y a le plus de réactions – exigées de chaque communauté, le graphique 2 présente les réponses relativement typiques fournies par 8 des 46 communautés qui ont dressé des cahiers (voir graphique 2 et figure 1). Ces huit communautés sont reparties dans les trois arrondissements de la sénéchaussée, Valence (Livron), Montélimar (Saint-Gervais, Roynac, Dieulefit), Die (Gigors et Vaunaveys) et Nyons (La-Roche-sur-le-Buis et Condorcet) (35). Afin de standardiser les demandes faites à ces villages, les graphiques représentent les impositions et tailles imposées en livres par feu fiscal (36).

Loin de montrer les impositions uniformes, cette méthode révèle le fait que chaque communauté vit une réalité différente pendant les années de la guerre. Les bâtons dans les graphiques situés entre 1588 et 1593 indiquent l’intensité de l’activité militaire et le contrôle du secteur par les capitaines de guerre et des groupes de maraudeurs. À Gigors dans le Diois, en 1587, 2 256 écus sont levés pour les frais de fortification à Val d’Oste déjà sous la pression des Savoyards. En plus, la commune doit contribuer 54 livres par feu pour l’entretien des troupes du royaliste Lavalette, 36 pour les troupes huguenotes du Baron de la Roche et 18 pour les fortifications de Die (37). En 1588, une autre levée de 2 257 écus est imposée par la garnison du parti de la religion recrutée à Die. Enfin, le troisième sommet de la courbe de 2 096 écus en 1589 s’explique par une levée de tailles ordonnée par le lieutenant général et par la collecte de 544 livres par feu pour une « contribution » au capitaine huguenot Chabanas (38). Beaucoup plus dramatiques sont les ponctions majeures imposées à Roynac dans l’arrière pays de Montélimar en 1590 et 1591, à Livron en 1592 et à Vaunaveys, près de Crest en 1591. Dans tous ces cas, les impositions coïncident avec des levées de tailles considérables illustrées par le graphique 1, mais dans le cas de tous ces villages, s’ajoutent aussi d’autres impositions. En 1591, il y a un emprunt forcé ajouté aux tailles à Roynac, à Vaunaveys et à Livron, en 1589 devant Vaunaveys, les capitaines Rollet, Moins et Verrier demandent des avances sur leurs impositions et à Livron la communauté contribue aux dépenses du Conseil protestant de Die et au voyage en 1590 du diacre au Synode de Die aussi bien qu’aux réparations des fortifications de la ville et aux troupes des deux partis (39).

La-Roche-sur-le-Buis constitue un cas totalement détaché des courbes de tailles imposées aux autres villages. Avec ses sommets de 1584, 1591 et 1593, le village se maintient bien au-dessus de la levée moyenne par feu exigée dans les autres endroits. Encore, plusieurs ponctions différentes expliquent les taux élevés. En 1584, le capitaine Jean Perreguion, dit le capitaine Quinson, demande aux villageois le paiement de 14 quintaux de laine et de 3 500 écus (10 500 livres). En 1590, la chambre des Comptes exige qu’une imposition de 175 livres par feu, destinée au paiement des gages des officiers de finance, soit ajoutée aux tailles de 810 livres par feu et, en 1591, le même organisme ajoute 16 livres par feu pour la fortification de Grenoble à la levée des tailles déjà importante de 870 livres par feu (40.) Un état des biens dans la commune en 1601 témoigne de la présence persistante du capitaine de guerre Quinson dans la région car sa veuve est recensée comme propriétaire d’un ensemble de propriétés dont un jardin à la Chapelle (41). Au fond, un peu comme Le Roy Ladurie a noté que le banditisme local des capitaines Bouvier et Laprade en 1578-1579 était une des causes de la surtaxe des communautés rurales qui a mené à l’éventuelle explosion dans le Carnaval de Romans (42), la présence du capitaine Quinson explique aussi le fait que La-Roche-sur-le-Buis a toujours été surimposée.

Graphique 2. Impositions annuelles perçues par huit bourgs du Valentinois Diois (impositions représentées en livres tournois)

Les « preuves » de l’endettement

Toutes ces impositions, particulièrement entre les années 1590 et 1593, représentent des sommes considérables pour les contribuables des villages, mais lorsqu’elles sont comparées aux courbes d’impositions de tailles autorisées par les États de Dauphiné pendant la période, on constate que, généralement, les impôts levés sur les villages n’ont réglé qu’un an sur quatre ou cinq la totalité des sommes déboursées par les consuls. Les autres années, les communautés empruntent à des créanciers nobles ou bourgeois les sommes nécessaires pour payer le collecteur d’impôts ou elles accumulent simplement les arrérages de paiement (43). Ce sont ces mécanismes d’endettement que les dirigeants du Tiers voulaient révéler à travers la liste d’emprunts demandées dans la question 4 de l’Advertissement. Toutefois, les réponses à cette question ne sont pas toujours bien présentes dans les cahiers, exceptions faites de Vaunaveys qui enregistre des dettes de 5 260 livres, Gigors avec 14 394 livres ou Savasse avec 18 105 livres (44). Le règlement de cet endettement devient une des cibles privilégiées de Claude Brosse et de la monarchie après l’édit de 1602 qui met sur pied une commission pour réglementer les dettes des villageois.

C. L’attaque contre les privilégiés

Malgré l’inégalité au niveau des levées enregistrées dans les cahiers du Tiers, c’est-à-dire les différents taux de taxation et les différentes bases de calcul, les dirigeants du Tiers recourent à ces documents pour appuyer leur cause contre les privilégiés. Une série de brochures sous la forme de plaidoyers expose la cause du Tiers contre le régime de la taille personnelle et utilise les conclusions des cahiers pour réintégrer la cause des ruraux. Les auteurs de ces documents, les avocats du Tiers Delagrange, Vincent et Rambaud, reviennent sur la « misère » de la population face aux acquisitions exagérées des privilégiés. Claude Delagrange, juriste, qui a étudié avec le célèbre Cujas à Valence, lieutenant du bailliage de Saint-Marcellin, Jean Vincent, avocat de Crest et Rambaud font la moyenne de tous les cahiers, estimant que les privilégiés ont mis la main sur un tiers des terres rurales. Rambaud peint une image des villageois acculés à la misère et souligne particulièrement l’effet néfaste de ces acquisitions par des anoblis, des enfants d’officiers, des bâtards des nobles et tous ceux qui s’arrogent la qualité nobiliaire. Rambaud écrit :

« Oh, désordre ! Tout ceci s’appelle maintenant noblesse […] Ces gens-là sont tirés de la crasse de notre lit ; ils se font anoblir comme tels, eux et leurs enfants ; ils en profitent pour ne plus payer d’impôts. »

De surcroît, selon Rambaud, ils ruinent la « vertu » de la noblesse. Reprenant les données des cahiers du Tiers, Rambaud demande au Roi d’intervenir afin d’obliger ces nouveaux venus à s’en tenir aux anciennes lois et traditions, qui, selon le Tiers, faisaient que le Dauphiné était pays de taille réelle (45).

Jean Vincent, pour sa part, s’en prend aux rejetons illégitimes des nobles et aux enfants des officiers, les accusant de n’avoir aucun droit aux exemptions qu’ils prétendent détenir car, selon lui, seule la complicité des tribunaux permet à ces prétendus privilèges d’exister. Vincent soutient que tous ces nouveaux anoblis se sont hâtés d’acheter « à vil prix » les maisons et les terres des paysans écrasés par les impôts (46). Ils se servent même de complices pour permettre à certains citadins d’acheter des domaines sous couvert d’exemptions nobiliaires (47). Aussi réclame-t-il un jugement royal qui imposera les nobles pour leurs acquisitions rurales et stipulera que les enfants illégitimes des nobles et ceux des personnalités titulaires d’offices ne peuvent plus bénéficier d’exemptions.

Réplique de la noblesse

La réplique de la noblesse à ces accusations vient par le biais de brochures soumises par leurs avocats. De façon habile, elles ciblent les failles de la position du Tiers. Ces failles sont de deux ordres, d’abord méthodologiques et ensuite liées à l’interprétation. Une brochure anonyme d’un des avocats de la noblesse conteste le bien-fondé des cahiers, relevant des erreurs dans les données fournies par la ville de Crest, levées inexactes, achats de biens entachés d’erreurs (48). Mais, le plus important reste la contre-accusation lancée par la noblesse. Elle est venue de leur avocat principal, Claude Expilly, futur président du parlement de Grenoble. Pour Expilly, loin d’avoir profité des guerres et acheté des terres paysannes, les nobles sont des victimes. Il cite d’ailleurs le nom de plus de vingt familles nobles qui se sont éteintes ou ont subi des pertes considérables au cours des quarante dernières années (49). Allant encore plus loin, Expilly soutient que les vrais coupables de la misère des ruraux sont les notables urbains, membres du Tiers État. Pour lui…

« […] les villes ne furent jamais si riches en moyens et commoditez qu’elles sont aujourd’hui : de manière que s’il y a quelques villages appauvris, leurs biens sont passez aux mains ou de leurs chatellains, greffiers et leurs officiers (dont plusieurs se sont faits grands riches), ou des capitaines et soldats roturiers, ou des marchands des villes… » (50)

L’arrêt du Conseil de 1602

Dans la décision du Conseil d’État de 15 avril 1602, le Tiers perd sa demande de faire « reinstaurer » la taille réelle dans le Dauphiné et ainsi d’arrêter l’acquisition des terres roturières par les nobles et par les prétendus anoblis. En fait, les cahiers de « preuves » semblent avoir peu impressionné le Conseil et la décision négative de la cour semble être acquise plus par l’intervention du connétable Lesdiguières du côté des privilégiés que par tout le débat et toutes les preuves et contre-preuves soumises par les deux partis en cause.

La décision ouvre quand même la porte au Tiers lui permettant de poursuivre ses revendications. Si elle maintient le principe que les nobles « vivant noblement » et les clercs « vivant cléricalement » devraient être exemptés des tailles sur tous leurs domaines présents et futurs, la décision précise que les enfants illégitimes nés de nobles ne doivent pas bénéficier de telles exemptions. De plus, l’arrêt stipule que les ordres privilégiés doivent payer leur part de toutes les dépenses d’intérêt général, telles les réparations de ponts et chaussées et autres travaux publics. Dans une concession supplémentaire au Tiers, l’édit s’en prend aux anoblis en ordonnant la révocation de tous les anoblissements accordés entre 1578 et 1598, précisant que tous les intéressés devraient prouver au parlement la validité de leurs titres. Une commission est chargée d’entreprendre cet examen des titres et les amendes qu’elle impose aux usurpateurs serviront au remboursement des dettes des communautés rurales. Disposition encore plus significative, aucun nouveau noble ne pourra bénéficier d’exemptions sur de nouvelles acquisitions avant d’avoir versé une indemnité aux villages où les biens sont situés, indemnité calculée selon la valeur des domaines qui ainsi disparaissaient des rôles de la communauté. Enfin, la décision autorise les villages à imposer leurs créanciers en fonction des sommes prêtées aux villages et suspend le remboursement des anciennes dettes accumulées par les villages entre 1588 et 1597 (51).

Après la décision de 1602, les dirigeants du Tiers changent de stratégie. Au lieu d’affronter les ordres privilégiés devant les cours, comme en 1602, ils décident de poursuivre leur cause en se servant des concessions incluses dans la décision. Seul, Jean Vincent semble avoir abandonné ses confrères, car Brosse, Rambaud et Delagrange continuent leur lutte, en essayant de montrer aux officiers royaux la difficulté, voire l’impossibilité d’appliquer les provisions de 1602, voulant réduire les dettes des communautés, forcer les nobles à verser une indemnité pour leurs nouvelles acquisitions et révoquer les titres des anoblis. Leur guerre contre les ordres privilégiés porte finalement ses fruits le 24 octobre 1639 quand, treize ans après la mort du connétable Lesdiguières, un arrêt royal modifie le statut fiscal de la province : tout le Dauphiné devient alors un pays de taille réelle.

Conclusion

Le passage devant le Conseil d’État en 1602 n’a jamais donné lieu à une bataille de chiffres – procédure encore étrangère aux plaidoyers de l’époque. Les cahiers des villages ne sont jamais soumis comme preuves au Conseil comme l’ont été les extraits des délibérations des États de Dauphiné de 1538 sur la cadastration, les conclusions des États de 1591 sur la réalité des tailles, l’édit de 1583 sur les usurpations de noblesse et exemptions de tailles et les nombreuses doléances du Tiers État soumises depuis le début de la contestation (52). En plus, la cause ne semble pas avoir constitué une grande priorité pour la Couronne. Nicolas Chorier, juriste grenoblois au XVIIe siècle et auteur de plusieurs analyses historiques du Dauphiné, soutient que le Conseil n’a passé que quelques heures d’audience et sept sessions avant de rendre sa décision (53). Nous avons nettement l’impression que l’intervention de Lesdiguières en faveur des ordres privilégiés a déterminé la décision finale bien plus que toute la documentation légale et chiffrée du Tiers. Pendant l’Ancien Régime, les rouages du patronage et du clientélisme tissent des liens bien plus forts que toutes les démonstrations rationnelles d’exploitation ou de dysfonctionnement (54). Même devant les preuves d’un tissu social déchiré par les mauvaises répartitions d’impôts excessifs, le Conseil d’État préfère soutenir le cause des ordres privilégiés et défendre le système traditionnel.

Toutefois, on se demande si le commis rural du Tiers a réellement entamé l’exercice de la rédaction des cahiers en vue de fournir une preuve contre les acheteurs privilégiés. Les cahiers avec leurs « preuves » utilisées par les dirigeants du Tiers contre les arguments et plaidoyers des ordres privilégiés constituent une stratégie novatrice. Ils reflètent la nouvelle mentalité des notables urbains – juristes, avocats, procureurs et bourgeois – qui dirigent la contestation légale du Tiers État et surtout de Claude Brosse, commis des villages, qui semble être responsable d’avoir intégré ces cahiers dans l’argumentation du Tiers en 1598. Le même Brosse est responsable de toute la stratégie du Tiers jusqu’à la victoire finale de 1639. En 1598, il se sert de ces documents pour réinsérer les problèmes des ruraux au cœur du débat sur la taille. Mais, au fond, ces documents ne sont jamais reçus à la hauteur des espérances de Brosse. Ses collègues et les avocats de la noblesse attaquent immédiatement leur méthodologie et leurs résultats et la Couronne semble indifférente à cet exercice. En même temps, ces documents atteignent leur but, non en fonction de preuves, mais comme catalyseur de la solidarité du Tiers État. Au début de la contestation en 1591, la position des ruraux est nettement dévalorisée en raison de leur implication dans le soulèvement de 1578-1579. Les notables urbains prennent en main la contestation du Tiers devant les États dauphinois. Ils imposent leur ordre du jour et leurs demandes au nom du Tiers État. C’est la dynamique liée à la rédaction de ces cahiers – la discussion engendrée par le processus, les prières dites dans les églises paroissiales pour la cause du Tiers État – qui ramène les communautés rurales dans le vif du débat leur permettant de réintégrer la cause du Tiers et d’imposer leurs exigences aux dirigeants de leur ordre. À partir de ce moment, la cause des communautés rurales reste à l’avant-scène dans la poursuite de l’effort pour changer le système d’imposition dauphinois, changement acquis en 1639.

Annexes

1598. « Advertissement pour le Tiers Estat de Daulphiné… »

Brochure distribuée aux communautés dauphinoises. Deux versions : à la Médiathèque de Grenoble, Fonds Dauphinois, cote O 3019, où il manque la page 14, et aux archives municipales de Vienne (et en microfilm aux Archives départementales de l’Isère), où le cahier est entier.

Source : Archives municipales de Vienne, AA 7/13 (ancienne cote CC 43).

Advertissement Pour le Tiers Estat de Daulphiné.

Pour plus ample instruction du Procès dudict tiers Estat, contre les deux premiers Ordres dudict païs : Conformement aux avis & memoires des Deputez, à la sollicitation & poursuite du dict procès en Court.

Toutes les Communautez des villes & villages dudict païs, executeront promptement ce qui eut contenu aux Articles cy apres.

A LYON, MDXCVIII.

ADVERTISSEMENT pour le tiers Estat de Daulphiné.

D’autant que le souverain & principal remede en tous affaires, depend de Dieu, il faut avoir recours à luy par prieres, aulmosnes, & jeusnes, a ce qu’il luy plaise avoir pitié de l’affliction de son pauvre peuple, donner santé & longue vie au Roy, l’inspirer, & Messeigneurs de son Conseil, à luy faire bonne & prompte justice. Et à cest effect, feront dire en general & en particulier, les prieres qui pour ce faire ont esté dressees & imprimees, qui seront dict selon les pages ci-apres attachees, ou autrement (comme bon semblera) selon la diversité de la Religion, pourveu que le tout rende a mesme fin.

Apres quoy, tous les Consuls et Chastelains desdites villes et communautez, feront dresser un estat (le plus au vray qu’il se pourra), de tous les biens que les Nobles, Officiers et tous autres pretendez exempts ont acquis, en chacune desdites communautés despuis l’an 1518. Et s’il ne se peut de sy loing, que ce soit le plus avant que l’on pourra, mettant le nom et qualité des possessions quels qu’ils soyent.

Item un denombrement de tous ceux qui se sont annoblis despuis ledict temps, soit par lettres de noblesse ou qui par le moyen de quelque office se sont exemptés des charges communes : ensemble des enfans & descendans desdits Officiers, qui pour le seul respect se pretendent exempts, & de mesmes des bastards desdicts Nobles & Officiers.

Item un estat de toutes les sommes de deniers qu’ils ont esté contrainctz d’imposer & perequer sur eux pendant ledict temps, s’il est possible, ou du moins despuis douze ans en ça : Soit pour payements de lampçons, despenses de commissaires, magasins, charroys, fortifications, pioniers, boys, chandelles, ustencilles, estapes, logements de Gendarmerie, ravages, & generalement toutes perquisitions faictes durant ledict temps, pour quelque cause que ce soit, & mettront la datte du jour & an desdictes perequations.

Item un estat au vray de tout ce qu’ils doyvent, tant par obligation que autrement, à ce que en cas qu’on voudroit enquerir par Commissaire sur les lieux, il ne s’y trouve diversité. Et affin que foi y soit plus aisément adjoustée, la datte de l’obligation, la somme, le nom & qualité du Crediteur, & du Notaire, ensemble la cause de la creation du debte, y seront specifiez, ou du moins le nom du crediteur & la somme.

Lesquels actes seront dressez, en caïers separez : sçavoir chascun des susdicts articles a part, qui seront attestés par les Consuls, Chastellains, & Greffiers desdictes villes & communautez, ou les Secretaires, la où il y en a : Et aux lieux où il se trouvera Chastellain noble, ou exempt, ou absent : suffira desdicts Greffier & Secretaire avec les Consuls qui sçauront signer, & à faute des susdicts, au premier Notaire requis, pour estre le tout incontinent remis ès mains de celuy des quatre Syndicqs dudict Tiers estat, le plus proche du lieu. Sçavoir, à Grenoble à Martinon Procureur en Parlement : à Pierre Sambein l’aisné, à Vienne : à Achilles Faure, à Valence, & à Antoine Martin à Romans, ou à ceux qui par le chacun d’eux seront commis lesquels en cas de refus par quelque communauté, prendront actes, pour servir en temps & lieu, ce que de raison.

La Manière de proceder aux dictes Actes :

À ce qu’ils soyent tous conformes.

Premier Article en caïer separé.

Telle communauté cottisee pour tant de feux.

Les Nobles, officiers, & tous autres pretendus exempts, qui ont acquis des biens, & fonds du tiers Estat, despuis l’annee mil cinq cents dix-huit, jusques à present, tant de sesterees de terre, prez, vignes, & boys, qui revient environ a telle portion desdicts feuz.

Lesquels fonds sont aujourd’huy possedés par les cy apres nommez.

Sçavoir tel Gentil-homme tant de sesterees.

Tel President, Conseillier, Maistres des comptes, ou quelqu’autre Officier, ou exempt que ce soit, tant de sesterees le chascun.

Second Article, autre caïer à part.

Les annoblis en telle ou telle communauté despuis l’an mil cinq cens dixhuict, tant par lettres de noblesse, que par moyen de quelque office ou de descendans d’iceluy, soit legitimes ou bastards. Sont aujourd’huy.

Un tel, par lettre de Noblesse.

Un tel, par tel ou tel office.

Un tel, pour estre enfant legitime, ou bastard de tel noble, ou de tel officier.

Troisiesme Article en autre caïer separé.

En telle communauté ont esté perequées & imposées les sommes cy-après contenues depuis douze ans en ça, sçavoir.

Tel jour, tel mois & telle annee, telle somme, pour telle cause.

Et ainsi continuant l’une apres l’autre jusques à present.

Quatriesme Article en autre caïer à part.

Telle communauté se trouve à present devoir les sommes cy-apres, sçavoir.

A tel pour telle cause, telle somme par obligation, arrest de compte, ou autrement appert, par acte receu par tel Notaire, tel jour & an : ou du moins le nom du crediteur & la somme.

Toutes lesquelles sommes montant à la somme grosse de.

Et seront lesdicts Estats attestez au pied de chacun d’iceux, comme s’ensuit :

Nous Consuls & Secretaire de telle ville, ou Chastelain & Greffier de telle communauté, ou Notaire premier requis, certifions & attestons, le contenu au present Estat estre veritable, suyvant la verification par nous faicte pour servir de plus ample instruction & justification des faicts avancez par le tiers Estats de ce pays de Daulphiné, au procés qu’il a par devant le Roy, & Messeigneurs de son Conseil, contre les deux premiers ordres, officiers, & pretendus exemptz dudict pays, En foi de quoy, nous sommes soubssignez audict lieu, tel jour, & an.

1598. « Les prières du Tiers Estat de Dauphiné »

Source : idem.

Pour impetrer de Dieu, bonne & briefve issuë de leur Procès, & soulagement des grandes charges qu’ils portent.

Pour dire chacun jour au matin durant la sainte messe.

A Lyon

MDXCVIII

Au Tiers Estat de Dauphiné. Salut.

Messieurs, Lorsque les peuples Chretiens se sont trouvez en affliction, le meilleur remede qu’ilz ayant sçeu trouver, ça esté la Penitence : (Sacrement tout propre, pour nous unir & reconcilier avecq’Dieu, & destourner de dessus nous les fleaux de son ire, & nous impartir les faveurs). Et partant il est tresnecessaire (pour obtenir de Dieu ce que nous demandons) de recourir à sa divine clemence, aux fins qu’il lui plaise conserver longuement & heureusement nostre Roy Tres-chrestien, & Noz-Seigneurs de son Conseil, & envoyer sur luy son Sainct-Esprit : & que comme il tient le cœur des Roys en sa main : qu’il lui plaise l’inspirer, à fin que par un Arrest souverain, il nous delivre des grandes charges que nous portons, & que droict nous soit rendu, sur noz justes plainctes & remonstrances. Et pour cet effect, nous sommes exhortez de dire chacun jour durant la Sainte Messe : Priant Dieu en toute humilité pour l’effect que dessus. Et d’autant que (comme il est escript dans Thobie,) que l’oraison doit avoir deux aisles, (a savoir le jeune et l’aumosne,) Il sera bon de jeuner tous les Vendredis, jusques à ce que le procez soit finy : accompagnants le jeune d’aulmosne, aux pauvres (chacun selon son pouvoir. Adjoustant à cecy de se confesser & communier, le plus souvent qu’on pourra : à fin que nos consciences estans purifiees, & nos prieres faictes en ferme foy, esperance, & charité : elles puissent estre exaucees, & par ce moyen obtenir ce que nous demandons. Ainsi soit-il (55).

1598. Un exemple de cahiers du Tiers État

Exemple du cahier soumis par le village de Vaulnaveys (56). Ces cahiers se trouvent parmi la série sur le procès des tailles aux Archives municipales de Vienne. Une copie microfilmée est aux Archives départementales de l’Isère.

Source : Archives municipales de Vienne, AA7/15 (ancienne cote CC43).

Cayer des biens possedés par les pretendus exemptés acquis depuis peu de temps et ça à Vaulnaveys. La communauté de Vaulnaveys du ressort de la senechaussee de Crest est cottizee pour deux feux.

Les nobles et touts aultres pretendus exemptés qui ont acqui des biens du fonds du tiers estat depuis l’année 1518 jusqu’à presente est six cents septant trois septerees et davantage outre les maisons de grandes valleur et advalluant. En ce compris cent huictant septerees biens vacquans demeurant incultivees et intaillables et quictes tant pour les causes que tailles à l’occasion des importants surcharges et oppressions auxquelles led [it] lieu a esté contraint. Tant en terre, prés, vignes et bois que ça revient à proportion desd [its] deux feux en un feu possedé par lesd [its] pretendus exempts. Lesquelz fondz sont aujourd’hui possedés par les ci-apres nommés. A sçavoir le Gentilhomme Raymond de Lastic de Sou (57) pere et legitime administrateur des hoirs de feu le Gentilhomme Pouson de Chaffin, cent cinquante septerees et ung grand nombre de maisons. Le Gentilhomme Jacques Picon, cent huictante sept septerees. Le Gentilhomme Jehan Barnard, […] de Crest, vingt septerees. Les biens quictes et demeurant vacquants à la dict comté ou aux seigneurs directs à l’occasion des grandes surcharges concistent en cent huictant six septerees. Les biens encadastré à Crest pour les exemptez estant du mandament dud [it] Vaulnaveys, consistant en cent septerees. Nous, consuls & Estienne Arthaud, tresaurier de Vaulnaveys & maître notaire royal dalphinal regent soussigné, certiffions & actestons le contenu du presente estast estre veritable, suivant les veriffications par nous faicte pour servir de plus ample instructions des faictz advancé par le tiers estat de ce pays de Daulphiné au procès qu’il a pardevant le Roy, & Messeigneurs de son conseille contre les deux premiers ordres estimee et pretendue exemptz dudict [tailles] & en foy de quoy ledict notaire maître Peysson sousigné sous l’instruction et en son conseil aud[it] Jacques Gondian […] de lad [ite] comté. Les autres ne sachant escrire requis [de] ce, troizieme fevrier mil cinq cents quatre vingtz et dix huict. [Signé] Claude Peysson notaire, Jacques Gondian.

Cayer des rolles de Vaunaves.

En la communauté dudit Vaunaves ont esté prorogués, imposés & payees les sommes cy-apres contenuee despuis l’an mil cinq cents huitante, en ça sçavoir :

1580. Du mois de juing 1580 entre aultres tailles, quarante six ecus quinze sols. En lad [ite] année, trente deux ecus trente six sols deux deniers.

1581. Les impositions et charges de l’an 1581 ne se pour peu tenir.

1582. En l’an mil cinq huitante deux au mois de fevrier pour l’imposition de six ecus pour feu, cinquante ecus.

1582. Le cinq mars mil cinq cent huitant deux suivant la prevision de la cour pour subvenir au payement de plusieurs causes aud [ites] impositions faictes mil cent vingt six ecus.

1582. Le vingt huict juing aud[it] an soixante six ecus quarante-ung sol.

1581. Au mois d’octobre mil cinq cents huictante ung obtenu ci-devant cent deux ecus vingt sols.

1582. Au mois de janvier de lad [ite] annee fust obtenu […] de la cour de laquelle a esté prorogué et payé au mois de fervier mil cinquante ecus.

1583. Le vingt deux de juing, soixante ecus.

1585. En l’an mil cinq cents huitante cinq et le vingt ung de septembre quarante sept ecus vingt quatre sols.

1587. Quarante six ecus vingt ung sols quatre deniers.

1587. Aud[it] an en le vingt mai onze cent trente six ecus dix sept sols quatre deniers.

1589. Le vingt neuf juing quatorze cent soixante neuf ecus quarante et ung sol.

1589. Nonante trois ecus, trente deux sols, cinq deniers.

1589. L’an mil cinq cents huictante neuf, soixante ung ecus huict sols.

1590. En l’an mil cinq cents nonante et le quatrieme septembre, huictante-six ecus cinquante quatre sols.

1590. Aud[it] an et le dernier fevrier, huictante huict ecus dix huict sols.

1590. Aud[it] an nonante trois ecus vingt huict sols.

1590. Aud[it] an et le neufieme avril, huictante sept ecus quarante six sols.

1590. Aud[it] an, cent trente sept ecus treize sols.

1590. Pour l’imposition, octobre, novembre, decembre dud [it] an mil cinq cent nonante, septante ung ecus vingt deux sols.

1591. En l’an mil cinq cents nonante ung et le dixneufieme septembre, deux mil cent trente huict ecus.

1591. Aud[it] an et le 14 mars, cent neuf ecus quarante neuf sols, neuf deniers.

1591. Aud[it] an et au mois d’aoust, cinquante six ecus trente neuf sols, six deniers.

1591. Aud[it] an, soixante neuf ecus trente sols cinq deniers.

1591. Aud[it] an, cent vingt trois ecus six sols.

1592. En l’an mil cinq cents nonante deux et au mois de janvier, l’imposition de 19 ecus par feu faict en lad annee, cinq cent ecus trente ung sols ung denier.

1592. Pour l’imposition de six vingts ecus par feu faict le quatorze aoust aud[it] an, trois cents trente trois ecus quatorze sols.

1592. Pour l’imposition de soixante ecus par feu aud[it] an pour le 6 decembre de lad [ite] annee, nonante neuf ecus.

1592. Le dixieme mars aud[it] an, cent trente quatre ecus quarante sols ung denier.

1593. En lad [ite] an [née] mil cinq cents nonante trois et quatorzieme juing, soixante deux ecus cinquante sept sols dix deniers.

1593. Aud[it] an et le 17 jour du mois d’aoust, cent quarante ecus trente neuf sols six deniers.

1593. Aud[it] an et le quatorzieme juing, cent septant ung ecus vingt cinq sols huict deniers.

1594. En l’an mil cinq cents nonante quatre et le second d’avril, soixant sept ecus quarante trois sols.

1594. Aud[it] an et le vingt huitieme janvier, cent trente sept ecus quarante neuf sols six deniers.

1594. Le dernier octobre aud[it] an, deux cents vingt quatre ecus trois sols huict deniers.

1595. En l’an mil cinq cents nonante cinq et le vingt deuxieme mars, cent onze ecus cinquante sols deux deniers.

1595. Aud[it] an, le vingt deuxieme septembre, trente cinq ecus quarante cinq sols quatre deniers.

1595. Aud[it] an et le dix octobre, trente cinq ecus quarante cinq sols quatre deniers.

1595. Aud[it] an et le vingt troisieme decembre, deux cents septante quatre ecus huict sols sept deniers.

1596. En l’an mil cing cents nonante six au mois de juing, huictante ung ecus dix sols.

1596. Aud[it] an huictant trois ecus cinquante six sols.

1596. Aud[it] an et le deux juillet, six cents dix neuf ecus quarante sept sols sept deniers.

1597. En l’an mil cinq cents nonante sept et le six avril, trente six ecus trente deux sols six deniers.

1597. Aud[it] an et le vingt troisieme octobre, cent quatre ecus cinquante six sols trois deniers.

1597. Aud[it] an et le septieme juillet, septante ung ecus cinquante sept sols.

1598. En l’an mil cinq cents nonante huict et les curateurs de Monseigneur de Lesdiguières, deux cents quinze ecus vingt sept sols sept deniers.

1598. Aud[it] an et le quatorzieme septembre, cent soixante quatre ecus dix sols dix deniers. Plus ont fourni en depense de logements pour les exemptz a plusieurs campaignes faict par l’armee de Monseigneur de la Vallet ou la plus grande partie aux campaignes du seigneur de Lesdiguieres, messire du Pont, Blacons, Gouvernet [… dépenses] de la presente reyne, sept cents cinquante ecus.

[Total] 12465 e. 39 s. 10 d.

Tous lesquelles sommes reunis en somme grosse de douze mil quatre cents soixante cinq ecus trente neuf sols dix deniers obolle payee par lad [ite] communautee de Vaulnaveys aux gens de guerre ou à Messieurs les tresoriers du pays depuis l’annee 1580 fini en l’an 1598 que font dix huict ans, les calculles est dressé tant sur les mandats, perecations de tailles, que par les paiements qui ont eté faits par les consuls […] de laquelle communauté annee par annee et parait que cy dessus en plusieurs articles. N’a esté peu disponible le jour de l’imposition et perecation. L’occurance en est que les tailles et rolles avec les mandats pris dans les mains des receveurs des tailles ou de leurs hoirs ayant esté contrainct, actandu qu’il ne s’est jamais eu d’original des rolles ou la certiffication sur les comptes-rendus.

Nous, Estienne Arthaud, tresaurier, consuls de Vaulnaveys et notaire royal delphinal sousigné, certiffions et actestons le contenu du presente etat estre veritable suivant les verifications par nous faict, pour servir de plus ample instruction et instruction des faicts pour le tiers estat de ce pays de Daulphiné au procès qu’il a pardevant le Roy et Monseigneurs de son conseil contre les deux premiers ordres, officiers et prethendue exemptés dudict pays. En foy de quoi led [it] notaire maitre Peysson sousigné avec Jacques Gondian, consul de lad [ite] communauté. Faict ce treizieme fevrier mil cinq cents quatre vingt dix neuf. [Signé] Peysson notaire, Gondian.

Cayer des dettes que la Communauté de Vaunaves doit emprunter pour subvenir aux affaires de la guerre.

A sçavoir à demoizelle Françoise Trichet pour obligation reçue par Me Aubert, notaire du dixieme mars 1574, quarante ecus.

Plus vingt ecus 4 sols reste de quarante ecus, obligation reçu de Me Aubert, notaire de M. Aoust, 1579.

Plus pour l’obligation du dernier octobre 1581, reçu de Me Aubert vingt ecus. Plus cent ecus pour l’obligation reçu de Me Vinctes, notaire, du mois de mars 1586.

Plus cent ecus par obligation reçu de Me Biry, notaire du huict novembre 1590.

Plus trente ecus pour obligation reçu de Me Biry, notaire du cinquieme novembre 1590.

Le tout emprunté pour bailler aux rolles de la religion prethendue reformée tant au sieurs Beaucroissant, du Poët, Vachiere, Gouvernet et autres pour obvier les grands ravages que fezions fere.

A Catherine Beabeallun, cant vingt ecus obligation reçu par Me Aubert, notaire de dix neufieme janvier 1590.

A Barbe Gambe Cessire de Cuir [e] de passer cent vingt ecus oblibation reçu par Me Aubert du quinzieme juing 1589.

A Jacques Combe de Crest pour obligation reçu par Me Morel du dixneufieme decembre 1587, soixante ecus.

Plus cinquante ecus pour obligation reçu de Me Faure, notaire du 20 mars 1588.

Plus quarante ecus par obligation reçu de Me Aubert, notaire du 22 fevrier 1589.

Plus cinquante ecus pour autre obligation reçu de Me Morel, notaire du 27 mars 1590.

A Monsieur Andre Fayolle, quatre cents ecus emprunté pour payer les frais […] de plusieurs assignations et plusieurs demandes, reçu de Me Aubert, notaire du cinquieme novembre 1590.

A Marguerite Escullien, soixante ecus obligation reçu et deployé aux memes fins.

Aux hoirs de Me Jehan Grinellier de Valence, cent quarante ecus deployé aux memes obligations, reçu par Me Aubert.

A Noble Pousson de Chaffin, la somme de quatre cents ecus obligation reçu par Me Morel, notaire du treize janvier mil cinq cents septante huict, employé comme dessus pour payer d’assignations.

Toutes lesquelles sommes reunis a somme grosse de dix sept cents cinquante deux ecus, XVIIC LII ecus.

Nous Etienne Arthaud. tresaurier consul de Vaunaveys et Me Claude Peysson, notaire royal delphinal certiffons et attestons les articles au present estat estre veritable suivant la veriffication par nous faict pour servir de plus ample instruction et justification des faicts advancé par le tiers estat de ce pais de Daulphiné au procès qu’il a pardevant le Roy et Monseigneurs de son conseille contre les deux premiers ordres, officiers et prethendus exemptés dud [it] pais. En foy de quoi ledict notaire Peysson sousigné avec Gondian, consul de la dite communauté, les autres ne sachans escrire [de ce] requise, nous estons de ce que dessus instruit par les papiers et documents aux archives de lad [ite] communauté. Faict ce treize fevrier mil cinq cents quatre vingt dix neuf. [Signé] Peysson notaire royal et delphinal, Gondian Consul.

Notes

1 – Antoine Follain et Gilbert Larguier, « La taille et ses équivalents de la fin du Moyen Âge au XVIIe siècle : programme de recherche… », Études et documents nº XII, 2000, p. 379-399 (p. 383).

2 – Pour plus de détails au sujet du « procès des tailles », voir Daniel Hickey, Le Dauphiné devant la monarchie absolue : le procès des tailles et la perte des libertés provinciales, 1540-1640, Grenoble, Presses universitaires de Grenoble, 1993, 317 p. et « Tailles, clientèle et absolutisme : le Dauphiné aux XVIe et XVIIe siècles », Revue d’histoire moderne et contemporaine, avril-juin 1992, p. 263-281 ; L. Scott Van Doren, « Wars, Taxes and Social Protest. The Challenge to Authority in Sixteenth-Century Dauphiné », thèse de doctorat, Harvard University, 1970, 388 p. dactyl. ; Vital Chomel, « Guerres de religion et remuements des peuples : la fin des libertés provinciales », in Histoire du Dauphiné sous la direction de B. Bligny, Toulouse, Privat, 1973, p. 319-348 (p. 342-348) ; id., « La mission de l’intendant Talon et la cadastration des terres en Dauphiné (1634-1639) », in Terres et hommes du Sud-Est sous l’Ancien Régime. Mélanges offerts à Bernard Bonnin, sous la direction de René Favier, Grenoble, Presses universitaires de Grenoble, 1996, p. 69-80.

3 – Le graphique 1 reprend la méthodologie employée par Emmanuel Le Roy Ladurie, Le Carnaval de Romans, Paris, Gallimard, 1979, 426 p. (p. 40). Les sources utilisées pour établir le graphique sont, d’une part, pour le montant des tailles : L. Scott Van Doren, « War Taxation, Institutional Change and Social Conflict in Dauphiné, 1494-1559 », in Proceedings of the American Philosophical Society, 1977, 121, nº 1, p. 70-96; et Id., « Civil War Taxation and the Foundations of Fiscal Absolutism, 1560-1610 », in Proceedings of the Third Annual Meeting of the Western Society for French Historical Studies, 1976, p. 35-53; ainsi que les données manuscrites que M. Van Doren m’a aimablement transmises. D’autre part, pour le prix du blé, Robert Latouche, « Le prix du blé à Grenoble du XVe au XVIIIe siècle », Revue d’histoire économique et sociale, 1932, p. 337-351. Les levées représentent les montants minima exigés des taillables par les États. En plus de ces sommes, s’ajoutent des impositions locales pour les armées et pour répondre aux besoins des villes et mandements.

4 – L. Scott Van Doren, « Civil War Taxation… », op. cit., p. 38-39.

5 – Ibid., p. 39 et Arch. dép. Drôme, C 1023, « Cayer des plaintes et doléances du tiers état de ce pays de Dauphiné fait en l’année 1577 », le 16 mars 1577, article 13.

6 – L. Scott Van Doren, ibid., p. 39.

7 – Auguste Dussert, « Les États du Dauphiné de la Guerre de Cent Ans aux guerres de religion (1457-1559) », Bulletin de l’Academie delphinale, 1922, 5e série, 8, 2e partie, 279 p. (p. 271-276). Il faut noter que le Dauphiné n’applique pas une forme pure du système de la taille personnelle. Le système en vigueur représente plutôt une forme mixte : la plupart des villages n’ont pas de cadastres et leur rôle annuel d’imposition semble être basé sur les rôles précédents. Toutefois, de nombreux villages et virtuellement toutes les villes possèdent des cadastres. Une complication supplémentaire provient du fait que les parcelles de terre peuvent être transférées de la catégorie « roturière » à la catégorie « noble » entre les relevés cadastraux et vice versa. Comme les villages ne tiennent pas compte des parcelles nobles dans leurs relevés, l’impression se dégage d’un mouvement constant au niveau des terres du village mesurées en fonction des propriétés taillables. Edmond Esmonin soutient également que, dans le cas du Dauphiné, il serait plus juste de parler de taille mixte, car la taille personnelle n’est que rarement appliquée et alors, avec de nombreuses exceptions. Voir Edmond Esmonin, Études sur la France des XVIIe et XVIIIe siècles, Paris, Presses universitaires de France, 1964, 539 p. (p. 168). Sur la taille en Dauphiné, voir aussi Russell Major, Representative Government in Early Modern France, New Haven, Conn., Yale University Press, 1980, 731 p. (p. 76-80).

8 – « Statut delphinal » dans Jean-Pierre Moret de Bourchenu, marquis de Valbonnais, Histoire du Dauphiné et des princes qui ont porté le nom du Dauphin, 2 vol., Genève, 1722, p. 582, doc. nº CCLXVIII. L’article touchant les tailles est utilisé par Jean de Bourg dans le cahier de doléances du Tiers État, avril 1579, reproduit dans Auguste Dussert, 1931, p. 123-189. Voir aussi Vital Chomel, Rois de France et Dauphins de Viennois. Le transport du Dauphiné à la France , in De la principauté indépendante à la province (XIIIe-XVIIe siècle), Grenoble, Presses universitaires de Grenoble, 1999, p. 59-90.

9 – « Doléances du Tiers États », avril 1579, dans Auguste Dussert, « Catherine de Médicis et les États de Dauphiné », Bulletin de l’Académie delphinale, 1931, 6e série, 2, p. 123-189 (p. 166-175). Emmanuel Le Roy-Ladurie analyse longuement le travail de Jean de Bourg dans Le Carnaval…, op. cit., p. 76-94. J’ai nuancé ses propos pour montrer l’existence de courants plus vastes de contestation dans Le Dauphiné devant la monarchie absolue…, op. cit., p. 52-57.

10 – Sur l’endettement des communautés voir Bernard Bonin, « L’endettement des communautés rurales en Dauphiné au XVIIe siècle », Bulletin du Centre d’histoire économique et sociale de la région Lyonnaise, 1971, nº 3, p. 1-9 ; et Daniel Hickey, « Une remise en question : procès des tailles et blocage social dans le Dauphiné au XVIe siècle », Cahiers d’Histoire, 1978, 23, nº 1, p. 25-49 (p. 31-41).

11 – Auguste Dussert, « Les États du Dauphiné de la Guerre de Cent Ans aux Guerres de Religion (1457-1559) », Bulletin de l’Académie delphinale, 1914, 5e série, 13, 2e partie, 351 p. (p. 300-312).

12 – Arch. dép. Drôme, « Cahier des plaintes et doléances du tiers état de Dauphiné », Blois, 24 novembre 1576 et mars 1577, C 1023.

13 – -Le nouveau commis rural sera élu chaque année par les villages et siégera à toutes les assemblées ordinaires des commis du pays. En l’absence d’un véritable procès-verbal de la réunion de 1578, il faut se référer au résumé de Fauché-Prunelle, « Procès-verbal des États du 4 juillet 1578 », Bulletin de l’Académie delphinale, 1er série, vol 1, 1846, p. 567-561.

14 – Emmanuel Le Roy Ladurie, Le Carnaval…, op. cit., p. 400-408.

15 – Articles des accords et conventions de l’Assemblée de Romans, 24 octobre 1583, Arch. dép. Isère, J 524/1, nº 1.

16 – Pour une description de la rencontre de Lyon faite par un observateur, voir Eustache Piémond, Mémoires de Eustache Piémond, Notaire royal-delphinal de la ville de Saint-Antoine en Dauphiné (1572-1608), texte et notes établis par Joseph Brun-Durand, Valence, 1885, reprint Genève, Slatkine, 1973, 664 p. (p. 350-369).

17 – Daniel Hickey, « Une remise en question : procès des tailles et blocage social dans le Dauphiné au XVIe siècle », Cahiers d’Histoire, 1978, 23, nº 1, p. 25-49.

18 – Edmond Esmonin, Études…, op. cit., p. 72-73.

19 – Médiathèque de Grenoble, Advertissement pour le Tiers Estat de Dauphiné, Lyon, 1598, Fonds dauphinois, E 2911, p. III.

21 – Médiathèque de Grenoble, Les prières du tiers estat de Dauphiné…, Lyon, 1598, 8 p., Fonds dauphinois, E 29 176.

22 – Ces cahiers se trouvent dans les pièces de procédure recueillies par les dirigeants du Tiers en vue du Procès des tailles. Originalement classés dans la série CC des Arch. mun. Vienne (CC39-47), ils ont été reclassés par Yves Soulingeas, directeur des Archives départementales de l’Isère dans le fonds Arch. dép. Isère, AA7/1-17. Sur cette question voir Yves Soulingeas, « Le Dauphiné aux États généraux de Blois (1576) : une richesse des archives municipales de Vienne », La Pierre et l’Écrit/Évocations, Grenoble, Presses universitaires de Grenoble, 1991, p. 51-60.

23 – Arch. mun. Vienne, Cahier de Montboucher, AA 7/11-3. Montboucher-sur-Jabron : Drôme, ar. Valence, c. Montélimar.

24 – Ibid., Cahier de Montéléger, AA 7/11-3. Drôme, ar. Valence, c. Portes-lès-Valence.

25 – Daniel Hickey, « Une remise en question… », op. cit., p. 37-41.

26 – Discours de Marchier, dans Piémond, p. 354-66.

27 – Testament de Claude Brosse reçu à Paris par René Contesse, notaire garde-notes, 2 octobre 1636, Archives nationales, Minutier central des notaires de Paris, Étude LVI, 292. Voir aussi Hickey, 1992, p. 277-79.

28 – Arch. mun. Vienne, Enquête de 1599, AA 7/12-15.

29 – Vaunaveys-la-Rochette : Drôme, ar. Die, c. Crest.

30 – Dans leurs travaux respectifs, Robert Mandrou et Philippe Ariès à l’instar de Lucien Febvre ont réfléchi sur les perceptions ambiguës et approximatives qui caractérisaient la façon dont le monde rural de l’époque appréhende ces types d’évaluations quantitatives. Tout comme pour le monde médiéval de Robert Delort, ils ont tendance à voir une certaine méfiance des communautés rurales devant les arguments chiffrés des marchands et des officiers du Roi et d’établir une dichotomie urbaine-rurale devant les éléments quantitatifs. Toutefois, à l’examen attentif des cahiers soumis et du journal d’Eustache Piémond, notaire rural, responsable de la rédaction du cahier du bourg de Vienne, il semble évident que les notables ruraux du Dauphiné maîtrisent bien mieux que certains le croient les chiffres et distinctions entre les différentes formes de taxation. Voir Lucien Febvre Le problème de l’incroyance au XVIe siècle, Paris, éd. Albin Michel, 1942, XXVII-547 p. (p. 142) ; Robert Mandrou, Introduction à la France moderne (1500-1640), Paris, éd. Albin Michel, 1961, 400 p. (p. 96-101 et 197-218) ; Robert Delort, La Vie au Moyen Age, Paris, éd. Points-Histoire, 1982, 301 p. (p. 69-73).

32 – Dans les archives communales de Vaunaveys il y a un précédent en 1588 où le parlement de Grenoble a appelé à la barre les consuls d’Allex, Eurre et Vaunaveys pour avoir cotisé Metton, de Crest, dans leurs rôles de tailles, voir Arch. mun. Vaunaveys, pièces justificatives de comptes, 1588, CC16.

33 – Montclar [-sur-Gervanne] : Drôme, ar. Die, c. Crest-Nord ; Loriol : id., ar. Valence, ch. -l. c. ; Dieulefit : c. Loriol ; Mollans [-sur-Ouvèze] : id., ar. Nyons, c. Buis-les-Baronnies ; Condorcet : id., ar. et c. Nyons.

34 – Arch. mun. Vienne, cahier de Saint-Gervais, 7/15 (Saint-Gervais-sur-Roubion : id., ar. Valence, c. Marsanne) ; cahier de Montclar, 7/13 ; cahier de Eurre, 7/15 (id., ar. Die, c. Crest-Nord) ; cahier de Vaunaveys, 7/15 (Vaunaveys-la-Rochette : id.) ; cahier de Gigors, 7/13 (Gigors-et-Lozeron : id.) ; cahier de Livron, 7/13 (Livron-sur-Drôme : id., ar. Valence, c. Loriol) ; cahier de Loriol, 7/13.

35 – Roynac : Drôme, ar. Valence, c. Marsanne ; Roche [La] -sur-le-Buis : id., ar. Nyons, c. Buis-les-Baronnies ; autres : op. cit.

36 – Dans cette standardisation, j’ai converti les paiements d’écus en livres tournois et divisé le total de chaque année par le nombre de feux attribué à chaque village.

37 – Arch. mun. Gigors, comptes consulaires, 1587-1590, CC 12.

38 – Arch. mun. Vienne, cahier de Gigors, AA 7/13.

39 – Arch. mun. Vaunaveys, comptes consulaires, 1589-1638, CC 10 et Arch. mun. Livron, comptes consulaires, 1588-1589, CC 64.

40 – Arch. mun. La Roche-sur-le-Buis, comptes consulaires, 1574-1588, CC 11 ; comptes consulaires, 1590, CC 12 et 1591-1592, CC 13.

41 – Ibid., état des biens, 1600-1601, CC 15.

42 – Le Roy Ladurie, Le Carnaval…, op. cit., p. 96-102.

43 – Voir particulièrement pour le village de Saint-Gervais, Daniel Hickey, « Une remise en question… », op. cit., p. 32-37.

44 – Arch. mun. Vienne, enquête de 1599, cahier de Vaunaveys, 7/15, cahier de Gigors, 7/13, cahier de Savasse, 7/15 (Drôme, ar. Valence, c. Marsanne).

45 – Médiathèque de Grenoble, Antoine Rambaud, Plaidoyé pour le tiers estat de Dauphiné, Lyon, 1598, Fonds dauphinois, O 2988, p. 65-69, 72-77, 86-98.

46 – Médiathèque de Grenoble, Jean Vincent, Discours en forme de plaidoyé pour le tiers estat de Dauphiné, Paris, 1598, Fonds dauphinois, O 2987, fº 27.

48 – Médiathèque de Grenoble, Anonyme, Secondes escritures pour l’estat des nobles du Daulphiné contenant contradits contre la production et reponses aux invectives injurieuses de tiers estat, Grenoble, 1602, p. 9-10, fonds dauphinois.

49 – Claude Expilly, Plaidoyez de M. Claude Expilly, Lyon, 1636, p. 376, Arch. dép. Drôme, bibliothèque ancienne, 3213.

51 – Arrêt et règlement donné par le roi en son conseil entre les trois ordres de Dauphiné sur les tailles et impositions, 15 avril 1602, dans Giroud, Recueil des édits déclarations, lettres patentes et ordonnances du roi… concernant en général et en particulier la province de Dauphiné, p. 167-172.

52 – Les pièces et extraits de documents envoyés aux membres du Conseil par les avocats du Tiers se trouvent dans Arch. mun. Vienne, AA 7/9 et AA 7/16.

53 – Nicolas Chorier, État politique de la province de Dauphiné, 4 volumes, Grenoble, 1671, volume iii, p. 670.

54 – Voir les travaux de Sharon Kettering, Patrons, Brokers and Clients in Seventeenth-Century France, New York, Oxford University Press, 1986, X-322 p.; et Patronage in Sixteenth and Seventeenth-Century France, Altershot, UK, Ashgate, 2002, 304 p.

55 – Les dirigeants ordonnent aux communautés de réciter les psaumes 81 et 122, aussi bien que l’« oraison pour le Roy » – psaume 19 dont les textes figurent dans la brochure.

56 – Vaunaveys-la-Rochette : Drôme, ar. Die, c. Crest.

Sources :

Hickey Daniel. Le procès des tailles dans le Dauphiné : les cahiers des villages et l’intégration des communautés rurales au sein de la contestation du Tiers État (1591‑1602) In : L’impôt des campagnes : Fragile fondement de l’État dit moderne (XVe-XVIIIe siècle). Paris : Institut de la gestion publique et du développement économique, 20